【盘点】近年习大大就经济社会热点话题!2018年以来,市场愈来愈关注社融规模及社融增速等相关数据,并将其作为预判宏观经济情况及预测央行货币政策的指标之一。特别是2018年10月份社融数据断崖式的下降,一定程度上引发了市场对宏观经济超预期下滑的恐慌。2019年1月份,较强的社融数据表现使得市场信心有所恢复,推动2月份股票市场估值的进一步走高。

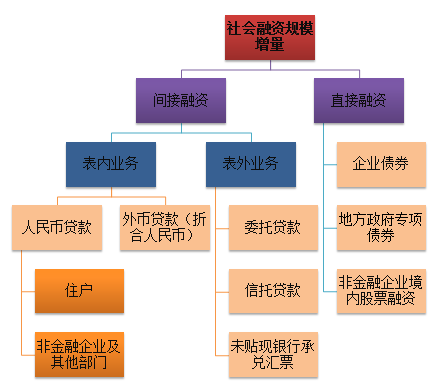

社会融资数据是由央行公布的重要月度金融数据之一,反映了一定时期内金融体系向实体经济发展所提供的资金情况,数据主要来源于人行、银保监会、证监会、中债登、银行间市场交易商协会等。具体而言,社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额;社会融资规模存量是指一定时期末实体经济从金融体系获得的资金余额。按组成分,社会融资规模可分成间接融资和直接融资两大类,其中直接融资包含企业债券融资、中国评论地方政府专项债融资和非金融企业境内股票融资;间接融资则可以进一步分为表内业务和表外业务,其中表外业务包含委托、信托和未贴现银行承兑汇票,表内业务包含外币和人民币,且人民币又可细分为居民户和非金融企业和其他部门。

社融数据中的人民币项不等同于信贷口径下的人民币数值。主要因为社融数据反映的是实体经济从金融体系获得的资金情况,因此不包含银行金融机构对非银金融的。

3月10日,人民银行公布的最新社融数据显示,2019年2月当月社融规模增量7030亿元,同比少增4847亿元,环比少增3.93万亿元。仅从数据表面来看,今年2月份社融情况远不及前期表现,但从季节性、节假日因素及结构变化情况来看,整体表现仍在可接受范围内。短期于偏负面,于债市偏正面,但影响预计有限。结合研究所2月末的大类资产观点,10年期利率债短期利率预计小幅上行,中长期则以波动为主,且利率中枢预计小幅抬升。国内权益市场方面,整体看好各类风格和市场类型。

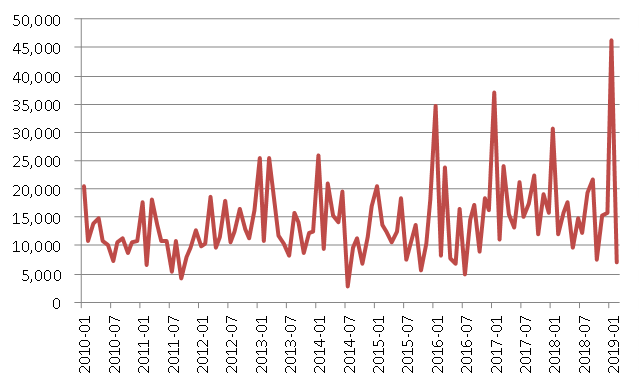

如图1显示,社会融资规模存在1月效应,即每年1月份的社融规模几乎都高于当年其他月份社融规模水平。特别是16年以来,每年1月份的社融规模均在3万亿以上。另外加上春节因素,2月份的社融规模相较1月份回落明显,因此从单月社融增量环比来看,可比性不大。结合1月和2月数据来看,2019年前两个月社融增量累计为5.31亿元,同比多增1.05万亿元,增幅较大。

从社融的各子项当月融资增加值同比数据看,表内人民币项和表外新增未贴现票据融资增量下降最为明显:

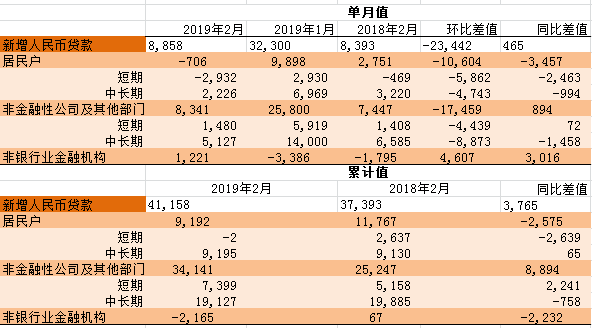

2月对实体经济新增人民币增加7641亿元,同比少增2558亿元。信贷口径下的人民币数据显示居民户减少706亿元,同比多减3457亿元,其中短期减少2932亿元,同比多减2463亿元,中长期增加2226亿元,同比少增994亿元。而非金融性公司及其他部门增加8341亿元,同比多增894亿元,其中非金融性公司短期同比多增72亿元,中长期同比少增1458亿元。

从累计新增数据看,居民户增加9192亿元,同比少增2575亿元,其中短期同比少增2639亿元,长期同比多增65亿元,反映居民户信贷需求减弱;非金融性公司及其他部门新增人民币3.41万亿元,同比多增8894亿元,非金融性公司短期同比多增2241亿元,长期同比少增758亿元,反映出企业中长期需求不强,资本开支意愿偏弱。

2月新增未贴现银行承兑汇票减少3103亿元,同比多减3209亿元。新增未贴现票据融资规模下降主要是因为1月份突增的未贴现票据融资引起了监管层的注意。为了监管票据“套利”及资金“空转”等行为,2月份银保监会要求各行开展票据套利自查使得2月份未贴现票据融资规模出现大幅下滑。

表外融资压缩这一态势难转变,地方债融资增长符合政策方向。从表外项目来看,除未贴现银行承兑汇票外,委托减少508亿元,同比少减242亿元,环比少减191.28亿元;信托减少37亿元,同比多减711亿元,环比多减382亿元。实际上,表外规模主要受政策监管影响,从2018年3月份以来,该部分融资几乎处于金融体系从实体经济净回笼资金这一情形,且短期内这一情况很难发生转变。因此同比方面可比性弱。另外,增幅较为明显的是地方专项债券融资情况,符合政策托底经济发展的意图。