从上市银行层面看,有三家总部位于东北三省(黑龙江、吉林、辽宁)的上市城商行,和一家上市农商行,注册地覆盖三省,从4家上市银行财报与金融行业角度,可管窥东北经济在2018年经历的挑战与未来或许存在的转型机遇。

从财报整体业绩表现看(因锦州银行尚未公布2018年年报,故采用其半年报数据),哈尔滨银行、盛京银行、锦州银行三家上市城商行营收均有较大幅度的增加,上市农商行九台农商行则营收承压,营收较去年同比下降13.74%。此外,四家银行中有两家净利润表现为负增长,不良率四家上市银行在报告期内均有不同程度抬升。这与目前东北地区表现出的经济转型阵痛有所吻合。

东北地区的不良率一直颇受关注,在年初各地监管公布不良统计数据中,东北地区不良数据颇为突出。截至2018年末,吉林省不良余额815亿元,不良率4.28%,较2017年末下降0.03个百分点。黑龙江省截至2018年末不良率3.24%,比年初下降0.09个百分点。辽宁省不良率则有所上升,截至2018年末,全省不良余额1558.6亿元,比年初增加588.5亿元,不良率为4.73%,比年初上升1.4个百分点。

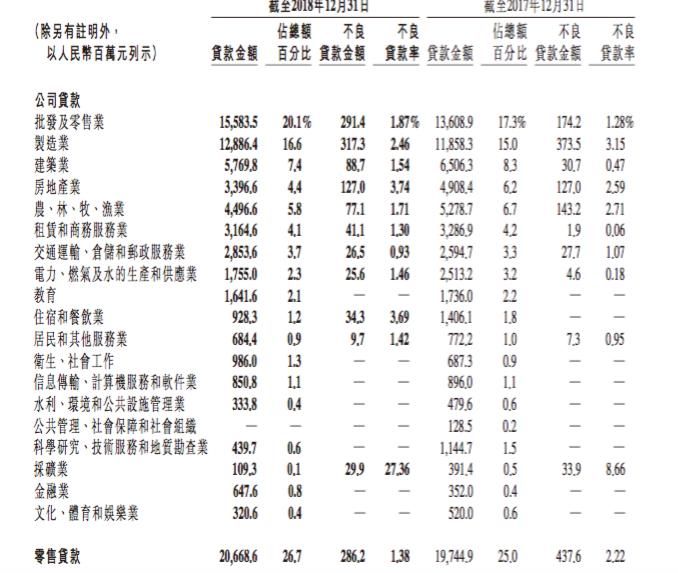

4家东北上市银行不良率表现出的攀升与整个地区地产质量相吻合,具体从银行年报给出的细分数据看,制造业的转型与国企破产重组为东北地区银行资产质量带来较大挑战。

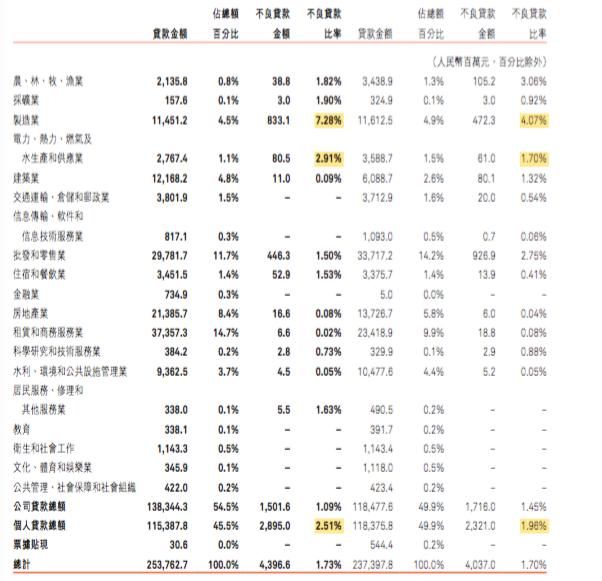

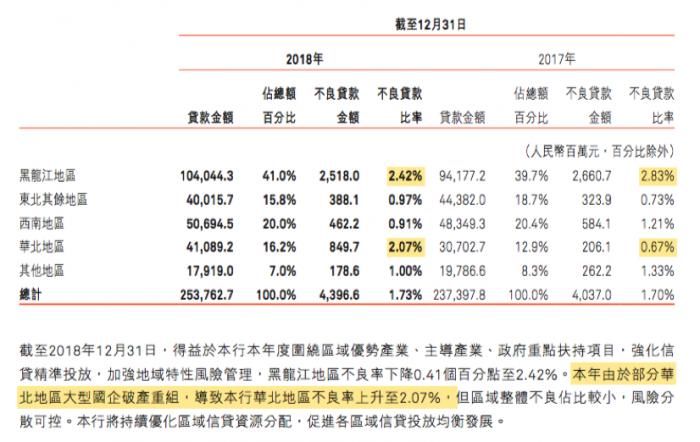

如上图哈尔滨银行年报中披露2018与2017年行业不良数据看,2018年哈尔滨银行不良集中在传统制造业、电力行业以及批发和零售业,而哈尔滨银行也随之选择调整结构、差异化制定产能过剩行业与地方政府融资平台业务风险防控策略,未来将控制相关产业占比,以应对其带来的不良资产压力。

从哈尔滨银行不良产生的区域看,华北地区的国企破产重组使得哈尔滨银行在华北地区的不良比率从0.67%上升至2.07%。可以想见未来哈尔滨银行或将调整对华北的信贷资源调整。

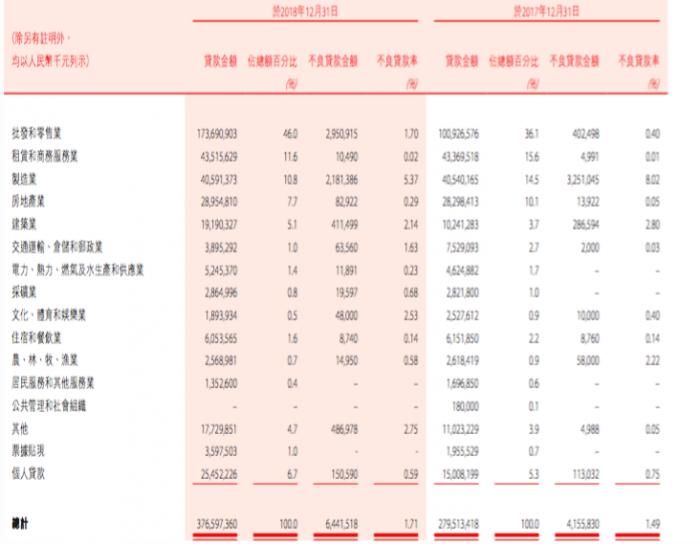

从盛京银行2018与2017年不良行业分布数据看,制造业虽较2017年有所下降但仍处于较高水平,此外批发零售业的不良也出现了明显攀升。

九台农商行的不良细分数据则呈现出了完全不同的结果,这家吉林省唯一的上市银行的不良集中行业主要是房地产与采矿业,不良率分别达到3.74%及27.36%。评论网吉林传统采矿业的转型压力与不良历史包袱显而易见,而相较于东北其他上市银地产行业1%以下的不良率,九台农商地产行业所带来的高不良则有些超预期。九台农商行在年报中并未对房地产行业的高不良进行单独解释,对整体不良率的抬升,其在年报中称“主要受宏观经济金融形势变化、经济增长放缓、结构调整等因素影响,个别行业的部分客户经营出现困难,致使本集团不良率略有上升”。

位于最北端的黑龙江省的哈尔滨银行,在年报中董事长于行长致辞中相关表述中展现了其具有地域特色的发展思路,哈尔滨银行在2018年首次实现涉俄央企业务合作,此外还大力发展跨境电商服务平台与国际大三信用卡组织全通道合作。从策略上看,除了传统银行同样强调的小微、零售业务,对外尤其是加强与俄罗斯的开放与合作是哈尔滨银行,也是相关辐射区域产业的一个重要发展转型方向。

位于吉林省的盛京银行则更看重对内的合作与发展,盛京银行在年报中指出,要朝轻资产、轻资本方向转型,并在空间布局上选择了以东北总部为主题,但立足于京津冀和长三角区域,而在业务选择上选择向大零售战略转型发展,并大力发展财富管理体系。

后记:相较跨地域、更具综合性的国有大行和股份行,城商行因兼具地域性与综合性对研究区域经济更具参考价值。21世纪经济报道将通过系列报道,在银行年报季持续聚焦上市城商行年报,通过更具地域性的透视与梳理,为区域经济研究提供来自银行乃至金融方向的多元视角。