3月18日,腾讯控股发布2019年第四季度及全年财报。财报显示,2019年腾讯营收3772.89亿元(单位:人民币,下同),同比增长20%,其中GAAP下净利润为933.1亿元,同比增长19%。而2019年Q4,腾讯营收为1057.67亿元,同比增长25%;GAAP下净利润215.82亿元,同比增长52%。

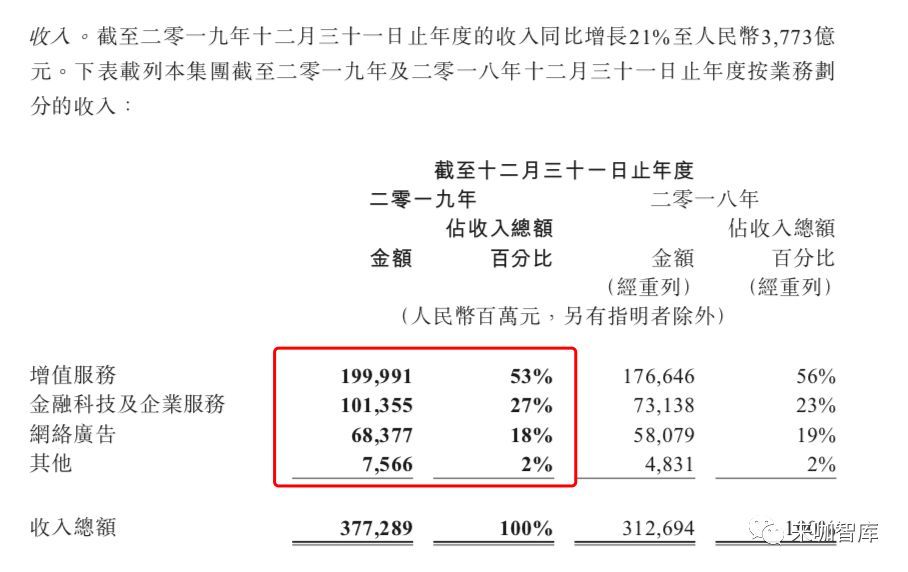

腾讯的主要收入来源包括增值服务、金融科技以及企业服务、网络广告和其他部分。或是为了更好的说明“930”之后一年来的积极变化,本次最新财报中,腾讯还首次展现了各主要业务的营收占比。从2019年看,增值服务占比已从去年的56%降至53%,金融及企业服务则从23%上升至27%,网络广告表现为1%的降幅。

此次财报业绩被腾讯称为是“超预期”,不仅单季营收突破千亿元,而且产业互联网表现上抢眼,比如金融科技与企业服务的年营收也突破千亿,尤其是腾讯云的年收入超过170亿元,增速持续高于市场。

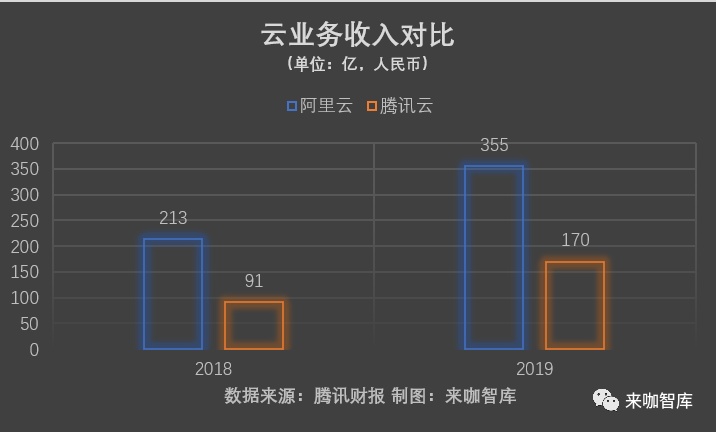

一是与竞争对手的差距上,如腾讯云年营收虽然超过了170亿元,但与阿里云的差距却从122亿元,扩大到了185亿元;理财通的资金保有量达到9000亿但未突破万亿,腾讯视频会员数仍然落后爱奇艺。

二是在外部环境上,网络广告受宏观经济及市场竞争影响面临持续下滑,而游戏、视频等业务则遭遇字节系的挑战。

三是投入产出上,2019年腾讯营收成本持续上升,Q4更是以近600亿元创下历史新高,尽管最近三个季度的营收在保持增长,但毛利润却基本持平。

另外,财报中腾讯还展示了自身在抗击新冠肺炎疫情方面的表现,包括设立15亿元的战疫基金,提供各种抗疫支援,并以云资源及技术支持疫症相关科研项目及医疗研究。同时在业务上提供远程办公及远程医疗服务,带动腾讯腾讯会议日活超过1000万,以及深化微信及企业微信的互通,并且通过AI医疗影像技术、医疗资讯以及推出腾讯健康码等来满足疫情引起的短期需求。

2019年Q4,腾讯单季营收首次突破千亿,达到1057.67亿元,同比增长25%。“金融科技及企业服务”自2019年一季度单独披露以来,年收入达到了1014亿元,同比增长39%。两个“破千亿”的出现,或许说明腾讯主营业务稳步增长的同时,其创新业务的增速与规模也在提升。

但如果从季度营收变化来看,腾讯的增速已经明显滑落到一个新阶段。2019年四个季度以来,腾讯的营收同比增长分别为16%、21%、21%和25%,年均增速大致在21%,而这样的速度,已经小于此前超过30%以上的同比增幅,腾讯营收增速已经降至“2”字头。

而在净利润率方面,腾讯的表现也在持续下降。“930”之后,2018年Q4降至17%的最低点,2019年Q1回升至33%,但此后却又持续下降,最终表现在2019年Q4的净利润率达到21%的年内最低点。

腾讯财报还披露,第四季度微信及WeChat的合并月活账户数达11.648亿,同比增长6.1%,环比第三季度上涨1.2%。QQ的智能终端月活跃账户数达6.47亿,同比下滑7.5%,环比第三季度下滑1%。小程序的日均交易笔数同比增长超过一倍,交易总额超人民币8000亿元。

腾讯财报披露,“金融科技及企业服务”主要业务包括支付、理财及其他金融科技服务以及服务及其他面向企业的活动(例如智慧零售)等。2019年Q4金融科技及企业服务录得收入299.20亿元,同比增长39%,该项增长主要由于商业支付带来的收入增长,以及因云服务在主要垂直领域更加深入地渗透而带来的收入增长所推动。

具体来看,腾讯在金融科技领域,一直致力于推动支付创新,增加支付使用场景,扩大理财产品组合。其中理财平台理财通的资产保有量同比增长超过50%,而客户数目同比增长超过一倍。而旗下微众银行在微信内提供小额产品“微粒贷”,产品余额迅速增长,不良比率维持在较低水平。

在云及企业服务方面,腾讯专注开放定制化行业解决方案,帮助企业伙伴加强与用户的联系,助力各行业的数字化升级。其中云服务收入超过170亿元,增速持续高于市场,并且受益于销售团队的不断优化及与服务商的合作深化,付费客户数超过100万。

但外行看热闹,内行看门道,腾讯云的营收到底如何?来咖智库此次也专门和阿里云进行了比照。考虑到两家财年的不同,此次以自然年计算为准。在百亿营收方面,阿里云2017年收入就达到112亿元,而腾讯云2018年才达到91亿元;在互为接近规模的增速上,阿里云和腾讯云的同比增速分别为91%和86%;在最新营收方面,2019年阿里云已达到了355亿元。

从这方面看,腾讯与阿里在云业务上的差距,并没有因为前者穷追猛赶而有所缩小,反而已经扩大到185亿元。而在不同规模基础上比照增速,只能说明腾讯在“财技”上更胜一筹。

对于腾讯原有的增值服务以及网络广告业务来说,虽然在总营收中的占比均出现了下滑,但是在规模上依然保持了增长,只是未来挑战也更多。

腾讯财报显示,2019年增值服务业务的营收同比增长13%至2000亿元。其中网络游戏收入增长10%至1147亿元,主要受惠于国内智能(包括《王者荣耀》及《和平精英》)的收入贡献以及海外游戏的贡献增加,而2019年Q4海外游戏收入同比增长超过1倍,占网游收入的23%;社交网络收入增长17%至852.81亿元,主要是由于直播服务及视频流媒体订购等数字内容服务的收入增长。

在游戏领域,借助自身的巨额流量,字节跳动已经向腾讯发起了冲击。伽马数据显示,2020年1月,中国移动游戏市场同比增长49.5%,环比增长37.5%。在移动游戏市场的大战中,字节跳动对于腾讯的霸主地位发起了冲击,在下载榜前十中,有六款为头条系的产品,而腾讯系仅有三名。

而在网络广告方面,腾讯2019年收入同比增长18%至683.77亿元。其中社交及其他广告收入增长33%至528.97亿元,该项增长主要反映微信广告库存及曝光量增加所带来的更多广告收入,以及移动广告联盟因流量及广告视频化增加的收入贡献。而媒体广告收入下降15%至154.8亿元,减少原因在于排播时间的不确定性、挑战性的宏观环境,以及2019年无世界杯的带动,导致包括腾讯视频及腾讯新闻在内的媒体平台的广告收入下跌。

“短视频业务发展需要多年的投入,而我们目前正处于起步阶段。”腾讯高管在解读此次财报时表示,腾讯在短视频领域要先建立自己的行业垂直能力,然后再利用腾讯的平台和能力进行开发。腾讯的独特优势在于产品的创新以及和社交媒体的整合,可以带来流量及社交分享;同时,腾讯在内容方面进行了长期投资,包括我们投资的长视频、IP都能给短视频带来影响,未来我们要将产品进行整合,也希望以此带来更多广告收入。

而在此次财报公布前夕,微信开放视频号申请,据悉将分批次、分属地逐步开放,获得视频号权益的用户可以在视频号窗口发布短视频,开拓一种新型的社交渠道。但目前抖音日活用户数已突破4亿,视频号想要在短时间弯道超车也会非常不容易。

在腾讯通过调整组织架构,转型产业互联网之后,曾有媒体评论认为,腾讯此前20年都做着典型的互联网生意,无论是做游戏还是卖流量,都在一个“舒适圈”内:边际成本低,利润率高,员工收入也远高于实体企业员工。这也从一个侧面说明,腾讯B端业务在投入和回报之间的矛盾,而此次财报也印证了这一点。

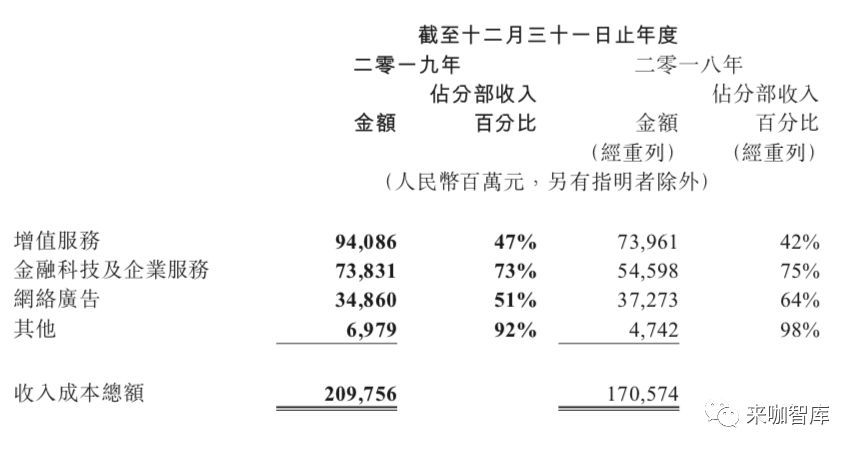

报告期内,腾讯控股收入成本也有所增加。数据显示,2019年全年,腾讯控股收入成本同比增长23%至2098亿元。该项增长主要反映较高的内容成本、金融科技服务成本及渠道成本。其中,增值服务业务收入成本同比增长27%至940.86亿元,主要由于服务及产品(如直播服务、网络游戏及视频流媒体订购)的内容成本增加,以及智能的渠道成本增加所致;金融科技及企业服务业务收入成本为738.31亿元,同比增长35%,主要因支付及云业务的规模扩大而导致的支付相关及云服务的成本增长。

如果按比例来看,增值服务占总成本的比例达到44.8%,金融科技及企业服务占到35.2%,两者合计80%。

而从季度营收成本来看,2018年以来就呈现连续上升态势,已经从2018年Q2的392亿元,增加到2019年Q4的596亿元。正是由于成本的不断上升,抵消了营收增长带来的收益,也让2019年二季度以来,腾讯一直仅保持56%的毛利润率。

今年,BAT都已经走过了20岁,但三家在步调的表现上,已经大不相同。腾讯此次财报的公布,让我们看到了一个企业转型所面临的问题,尤其受当前疫情的影响,一季度仍然有着很大的不确定性,但这也带来了数字化变革的机会。当腾讯这只大象沉迷自身步伐时,或许还需警惕对手的速度。